文 | 金融街老李

長城汽車集團悄無聲息集齊了“七大品牌”,有支援也有爭議。

在今年的上海車展上,長城汽車的展臺可謂白髮齊放,無論是哈弗還是WEY,無論是尤拉還是坦克,亦或是拿鐵、瑪奇朵、朋克貓,總有適合自己的品牌或產品。

相比C端的眼花繚亂,資本市場的聲音則更聚焦,一季度以來,主推長城汽車的券商研究員們,向基金經理們一遍又一遍吹風魏建軍“七大品牌”的宏偉藍圖。在他們看來,不管是新勢力還是老巨頭,做大營收,做大利潤才是真理。

這個方案有什麼創新點?

魏建軍是長城汽車的首席產品經理,親自把關每個車型。軍人作風深深影響了魏建軍,也影響了長城汽車,大到企業戰略定位,小到整車測試,魏建軍都事必躬親,錙銖必較。

在集團銷量突破100萬臺後,從2016到2018年,魏建軍對長城汽車開始了循序漸進的變革,變革的目的也很簡單:為了更高的銷量。三年的變革都是圍繞產品,主打年輕化和高階化,從哈弗F繫到WEY,從皮卡到尤拉,聲量不大也不小,有成功也有失敗。但總體來看,魏總的三年變革收效甚微,尤拉和WEY品牌都低於預期,老李在長城工作的朋友有時也會感到焦慮:魏總眼裡都是產品,沒有消費者。

這兩年(2019-2020年),魏建軍變了,長城也變了,朋友向魏建軍彙報,魏總一般先問:你這個方案有啥創新點?

過去,魏建軍最關心的是產品,現在魏建軍最關心的是創新,提到創新,大家首先想到的是新勢力,因為這個詞與傳統巨頭們沒有多少聯絡。蔚來、理想和小鵬這些造車新勢力憑藉創新搶佔了智慧電動汽車賽道,不僅帶動了行業的自我迭代,更給傳統車企帶來了窘境。

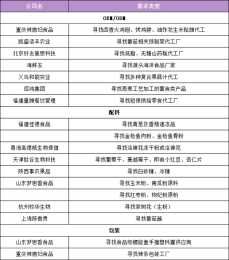

吉利在150萬銷量瓶頸上已經持續了3年,長城在110萬輛的銷量瓶頸上持續了5年,比亞迪在50萬銷量瓶頸上持續的時間則更久。對傳統巨頭來說,不變革,短期可以活下去,但長期一定會死,變革有機會騰飛,關鍵是怎麼變?

傳統國有企業的玩法是高階化,做高階產品或高階品牌,比如東風的嵐圖、廣汽的埃安、上汽的智己和R汽車。相比國有企業,三家民營企業則務實很多,做企業,有一條主線是清晰的,即市值是虛的,營收是實的,做大營收的策略往往和企業家的基因有直接關係,三家民營企業選了三種不同的玩法。

比亞迪王傳福做大營收的策略是產業鏈垂直整合,上游核心供應鏈(電池、電機、電控等)自供,比亞迪的毛利率也做到了行業領先的25%以上,吉利的李書福的策略是開放平臺、對外合作,無論是牽手百度還是合作富士康,均攤成本是第一目標。

長城的魏建軍則反其道而行之,做多品牌,在大家不經意間,長城擁有了七大品牌,老李先和大家一起看看這些品牌的定位和目標:

SL:

中國新勢力的全球領導者,打造全球豪華品牌。(SL的中文名字是沙龍智行,要做和蔚來一樣的豪華品牌,產品覆蓋全品類,定價30萬以上)

WEY :

高階智慧SUV品牌,立足中國,走向全球。(高階品牌,產品覆蓋SUV,產品定價12-30萬元)

坦克:

全球越野SUV第一品牌,產品全系出海,挑戰日系,搶佔各細分市場Top3,樹立全球越野車領導者形象。(高階品牌,產品覆蓋越野SUV品類,產品定價15-30萬元)

哈弗:

全球經濟型SUV領導者,經濟型市場的“大眾”和“豐田”。(經濟型SUV品牌,產品覆蓋SUV,產品定價7-20萬元)

尤拉:

全球經濟型BEV的領潮者,聚焦大眾經濟型BEV市場,打造全球化時尚潮品認知。(經濟型BEV潮牌,產品跨界為主,產品定價7-20萬元)

炮:

全球經濟型皮卡領導者,深耕國內市場的同時,快速佈局海外市場,樹立全球經濟型皮卡領導者形象。(經濟型皮卡品牌,產品覆蓋皮卡,產品定價10-20萬元)

長城:

全球經濟型轎車領先品牌,深耕中國高潛力新興市場,以智慧化和電氣化創造新認知。(沒錯,又要做轎車了,經濟型轎車品牌,產品覆蓋轎車,產品定價10-20萬元)

什麼理論能讓魏建軍痴迷?

多品牌在汽車行業不是新鮮策略,國外的大眾、通用,國內的奇瑞、吉利,都在多品牌策略走過彎路。

各大車企的多品牌戰略,難在品牌和產品定位,拿吉利來說,早前的帝豪、全球鷹和英倫的品牌定位很清晰,但產品無本質區別;大眾集團的大眾品牌和斯柯達品牌本質都是經濟型品牌,品牌定位模糊,產品有差異,但不明顯,隨著使用者需求的不斷演變,多品牌打法效果越來越差。

雖然沿著大眾和吉利的路走,但長城這次的多品牌戰略和其它車企不一樣。

眾所周知,魏建軍是定位理論的擁躉,里斯夥伴是定位理論實踐的諮詢公司,長城汽車多品牌戰略也是源於此。什麼是定位呢?按照定位理論的創始人特勞特所說:“定位就是令你的企業和產品與眾不同,形成核心競爭力;對受眾而言,即鮮明地建立品牌。”實際上生活中,大到企業,小到人設,都有定位理論的應用。

長城為什麼敢於做多品牌戰略?一是因為時代變了,品類方法論在當前的應用日益突出,二是長城變了,敢於在小眾市場嘗試大單品。

A. 時代變了,品類方法論應用日益突出

大家都熟悉品牌的價格方法論,即當一家公司想嘗試跨越檔次的產品時,無論是向上跨越還是向下跨越,一定要使用多品牌戰略。品牌“搭便車”的行為會使得品牌定位模糊,進而導致消費者對品牌(價格、產品質量)的認知出現錯亂。

以大眾集團為例,向上有高階品牌奧迪,向下有經濟型品牌斯柯達,這種品牌打法主要是依靠價格區分。長城汽車使用了價格方法論,按照價格梯度,豪華品牌是SL,高階品牌是WEY和坦克,經濟型品牌則是哈弗、炮、尤拉和長城。

“一臺春晚滿足全國人民”的產品邏輯已經不適用了,社會的精細化和消費升級顛覆了所謂的“大眾”消費,這時候品類方法論就應運而生。

過去,無論是大眾品牌還是斯柯達品牌,不同品牌之間的產品必然有品類交叉,大眾的SUV產品和斯柯達的SUV產品形成了直接競爭,魏建軍的多品牌戰略更進一步,使用了品類方法論。

同為高階品牌,WEY主打智慧電動,坦克主打越野,前者是大眾強需求市場,後者是小眾弱需求市場,不存在明顯的競爭關係;四大經濟型品牌也有明顯的品類區分,哈弗品牌主打SUV,炮品牌主打皮卡,長城品牌主打轎車,尤拉則是跨界潮牌,各大品牌各司其職,服務對應的消費群體。

B. 長城變了,敢於在小眾市場嘗試大單品

如果你是車企的老闆,面對眾多的細分市場,你會選擇哪個?答案一定是市場最大的那個,許多車企的老闆也是這麼想的。在大眾市場做強需求的產品是各家企業一貫的思路,魏建軍打破了傳統,劍走偏鋒,到小眾市場做大單品,這個行為吃瓜群眾不理解,競爭對手看不上。

針對小眾,如何做大單品?答案是把“需求”做強,三流企業發現需求,二流企業滿足需求,一流企業製造需求,長城多品牌是在不斷製造需求。魏建軍力排眾議,開發了越野風格的坦克300,受到了消費者的廣泛關注,坦克300原先是WEY的車型,如果沒有超預期的銷量,長城也不敢獨立坦克品牌。

長城炮、尤拉系列也是沿用了製造需求的方式,尤拉推出了朋克貓,造型酷似大眾初代甲殼蟲,據瞭解,朋克貓備受員工的詬病,一方面是因為造型,另一方面因為太小眾,最後是魏建軍力排眾議,將朋克貓推向了市場,理由也很簡單:使用者有需求,再小的市場也能做大單品。

鄧德隆說,所謂定位,是當消費者產生需求時,便會將定位品牌作為首選,也就是說這個品牌佔據了這個定位。老李用打遊戲來形容下,在很多人看來,打遊戲的是一類細分人群,但在打遊戲的人看來,這個人群又可以進一步細分為玩王者榮耀或者玩英雄聯盟的人群。

長城的多品牌策略是在價格方法論基礎上深挖了一層,原來的品牌策略僅僅是根據價格區分到打遊戲的一類人,現在,長城則是透過品類方法論深挖到了玩王者榮耀還是玩英雄聯盟的人。

是騾子是馬,市場遛遛才知道

變革往往充滿爭議,競爭對手盼著變革者試錯,吃瓜群眾事後諸葛亮。

2016-2018年的長城有成功也有失敗,開局很成功,結局失敗更多,2019-2020年的二次變革,長城的開局打得很好,經過一系列的佈局,長城成為了和大眾、吉利一樣,覆蓋全價位和多品系的汽車工業集團,多品牌攻守兼備的戰略手段,提高市場佔有率,增強企業競爭力,理想很美好。

長城的七大品牌中,多數是產品系列上升為品牌,比如炮和坦克,品牌建設初期階段,研發和供應鏈多為互通,所以壓力較小,但長期看,新品牌面臨巨大的挑戰:

第一,新品牌直接影響長城的三項費用率,品牌要建設獨立網路、供應體系,造成資源分散,長城汽車一季度毛利率下滑了3%,如果各品牌沒有良好的銷量支援,財報將會更難看。

第二,新品牌對團隊營銷能力要求高,第二點和第一點是關聯的,錢花出去後,就要提升營收,在品牌和產品定位都清晰的情況下,如何精準把握目標消費群,提升銷量是營銷團隊首先要解決的問題。

解決得好,財報營收增加,淨利潤增加,營銷投入更大,形成良性迴圈,成功案例是哈弗。

按照魏建軍當年的說法:“獨立哈弗是戰略的需要,長城將會把SUV作為3個品類(轎車、SUV、皮卡)中最重要的資源來發展,多品牌一定是在你一個品牌打好基礎拿到第一之後,可以再做第二個品牌,要是做不到第一就不要多品牌,一定要保持一個第一,在充分市場競爭的前提下必須透過品類強大才能建立自己的品牌。”

魏建軍就是按照這個理論從第一品牌到第二品牌,一直建設到了第七品牌,今天的炮、坦克與當年哈弗如出一轍,在研發、生產基礎上,剝離銷售和服務體系,哈弗的成功是建立在百萬銷量基礎上,而現在的炮和坦克還需要時間。

解決不好,則是惡性迴圈,代表案例是尤拉和WEY,魏建軍最給予厚望的兩大品牌。2018年8月,魏建軍在釋出尤拉品牌時提到:“尤拉堅持正向研發,不做‘油改電’,不做‘政策車’。” 尤拉經歷了短期熱銷後,迅速走低,月銷量一度跌破1000臺;WEY有過高光,但銷量並沒有達到預期,從2018年的近14萬輛跌到2020年的近8萬輛。

經歷了一輪輪的市場波動,經歷了一輪輪的人員調整,如果沒有長城汽車這次全集團的品類調整,如果沒有黑貓好貓,如果沒有拿鐵摩卡瑪奇朵,尤拉和WEY的未來也許會非常暗淡。

當企業規模達到一定程度,思考品牌溢價的提升是再正常不過的邏輯,8年前,哈弗的獨立是長城汽車多品牌的開始,也是長城汽車尋求更高利潤和銷量的必然做法。

從第一品牌到第七品牌,長城沒有大張旗鼓開發佈會宣佈多品牌戰略,而是在悄無聲息中完成了技術、產品和渠道的自我迭代。魏建軍非常清楚,品牌獨立不是簡單的換個logo,建個渠道,而是需要投入雄厚的資金並建立優秀的市場營銷能力,並努力形成良性迴圈,七大品牌,是騾是馬,市場是檢驗品牌的唯一標準。